Se reglamentó norma antielusiva, pero fecha de aplicación genera discrepancias

A pesar que el Ejecutivo retiró la suspensión y determinó los parámetros de la ley, la fecha de su aplicación tiene diversas opiniones.

Redacción Wayka

Nuevamente en vigencia. Se publicó el Decreto Supremo N° 145 donde se aprueban los parámetros de fondo y forma para la aplicación de la norma antielusiva (Norma XVI) del Código Tributario. Después de casi cinco años, se reglamentó la Ley antielusiva que se aprobó en el 2012, y que fue suspendida en septiembre de 2014.

En conferencia de prensa, el ministro de Economía y Finanzas, Carlos Oliva, aseguró que la aplicación de este reglamento contribuirá a recaudar hasta S/ 6 000 millones en ingresos tributarios y reducir el nivel de elusión. Además, mencionó que “nunca habíamos tenido a la elusión en el marco normativo”; es decir, que esta sería la primera vez que se regulan los casos de elusión en el Perú.

Por otra parte, agregó que el objetivo de su aprobación no busca “perseguir a nadie” sino “un cambio de comportamiento y la elusión tributaria se destierre”.

Se calcula que los actos de elusión a nivel internacional afectan entre el 4% hasta el 10% de la recaudación del impuesto a la renta. En el caso del Perú, esto podría estar en un rango de S/ 2 500 y S/ 6 000 millones al año, manifestó el ministro.

Fecha de aplicación no es clara

El ministro, también, dijo que la Ley antielusiva no será retroactiva. Lo que significa que dicha norma se aplicará para las situaciones donde exista elusión, pero a partir de 2015.

Este fue uno de los puntos cuestionados por la Confiep, como lo confirmó este gremio en uno de sus comunicados donde plantea que dicha norma no puede ser retroactiva porque sería inconstitucional.

Sin embargo, la congresista Mercedes Araoz, expresó que la fecha de su aplicación aún está pendiente de debatirse en el Congreso y que podrían hacerse “las correcciones al decreto legislativo”, a pesar de que el Ejecutivo la puso en vigencia.

“Se fijarán mejor los temas de las fechas, desde cuándo se pone en vigencia. Queremos que sea de aquí en adelante y que los efectos de las prácticas anteriores puedan también ser evaluados”, declaró tras ser entrevistada en un evento.

En opinión del economista, Pedro Francke: “la ley salió en el 2012, y aunque hicieron trácala y media para que no se aplique, esta no fue derogada. Por lo tanto, no se está planteando que la ley sea retroactiva sino que se aplique desde que se aprobó la ley originalmente que fue en el 2012”.

Agregó, además, que “la obligación del ministro no es interpretar la ley, sino hacer cumplir la ley, y la ley está desde el 2012. No es su elección, entonces como no le conviene a la Confiep, entonces no se aplica”, explicó en una entrevista para Wayka.

La responsabilidad de los directivos

Otra de las observaciones que hizo la Confiep al reglamento, antes de ser aprobado por el Ejecutivo, estuvo referido a la exclusión de las responsabilidades del directorio y los representantes legales en caso de actos, situaciones o relaciones económicas que se consideren como elusivas.

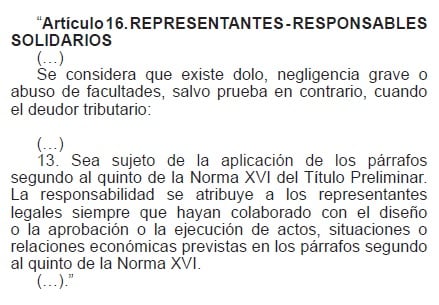

Según el Decreto Legislativo 1422 precisa que “La responsabilidad se atribuye a los representantes legales siempre que hayan colaborado con el diseño o la aprobación o la ejecución de actos, situaciones o relaciones económicas previstas en los párrafos segundo al quinto de la Norma XVI”.

Mientras que en el reglamento no se considera responsable solidario a quien haya participado del acuerdo o tenga conocimiento de estos hechos, siempre y cuando haya manifestado su disconformidad o desacuerdo a través de una carta notarial o en un acta.

Sobre esto, el economista Francke opinó que el objetivo de este artículo podría “quitarle responsabilidad a los directores como lo quería la Confiep”, ya que se estaría dejando “huecos” para seguir eludiendo.

El rol de la SUNAT

En la norma también se detallan las funciones del Comité Revisor que estará a cargo de tres miembros de la SUNAT, quienes serán capacitados para evaluar si existe o no elementos para detectar actos de elusión por parte de los sujetos fiscalizados.

Puede revisar la reglamento completo en el siguiente link: https://busquedas.elperuano.pe/download/url/aprueban-los-parametros-de-fondo-y-forma-para-la-aplicacion-decreto-supremo-n-145-2019-ef-1766383-1

¡Tu apoyo es esencial para que Wayka continúe haciendo periodismo crítico contra la corrupción política y la desinformación de la prensa tradicional!

Nuestra independencia solo es posible porque no recibimos publicidad de empresas, ni financiamiento de políticos ni de ningún gobierno. En cambio, los seguidores como tú son el motor que sostiene nuestro trabajo.

Con tu aporte, defendemos los derechos humanos y la democracia para los peruanos de a pie; enfrentamos a políticos corruptos, empresas abusivas, la violencia contra las mujeres, la depredación ambiental y el racismo.

Dale click en este botón:

O yapeanos aquí: